Preise für Wohnraum in Österreich stiegen 2021 deutlich stärker als die Einkommen

11.01.2022 | 11:00

UniCredit Bank Austria Analyse:

- Die Corona-Krise hat dem hohen Anstieg der Wohnimmobilienpreise in Österreich einen zusätzlichen Schub gegeben. Nach durchschnittlich 7 Prozent im Jahr 2020 sind die Immobilienpreise 2021 um voraussichtlich mehr als 10 Prozent gestiegen

- Der stärkste Immobilienpreisanstieg seit 2012 stützte sich auf eine ungebrochen hohe Nachfrage angeheizt durch den hohen Wohnbedarf und den durch die Pandemie gestiegenen Wunsch nach einer Veränderung der Wohnsituation sowie der verstärkten Veranlagung in Sachwerte

- Wohnraum im Eigentum hat sich bezogen auf die Einkommen 2021 daher besonders stark verteuert: Im Durchschnitt hat sich der Wert eines Jahresnettoeinkommens gemessen an den Immobilienpreisen seit Pandemiebeginn um real 13 Prozent verringert

- Auch Mieten haben sich spürbar verteuert. Seit 2008 stiegen die Mieten um insgesamt 60 Prozent, die Immobilienpreise haben sich jedoch verdoppelt, was Mieten im Vergleich zu Kauf weniger verteuerte

- Die Wohnimmobilienrallye wird sich 2022 voraussichtlich mit geringerem Tempo fortsetzen. Wohnraum wird sich 2022 in Relation zum Einkommen weiter verteuern, aber nicht mehr so stark, wie in den ersten beiden Jahren der Pandemie

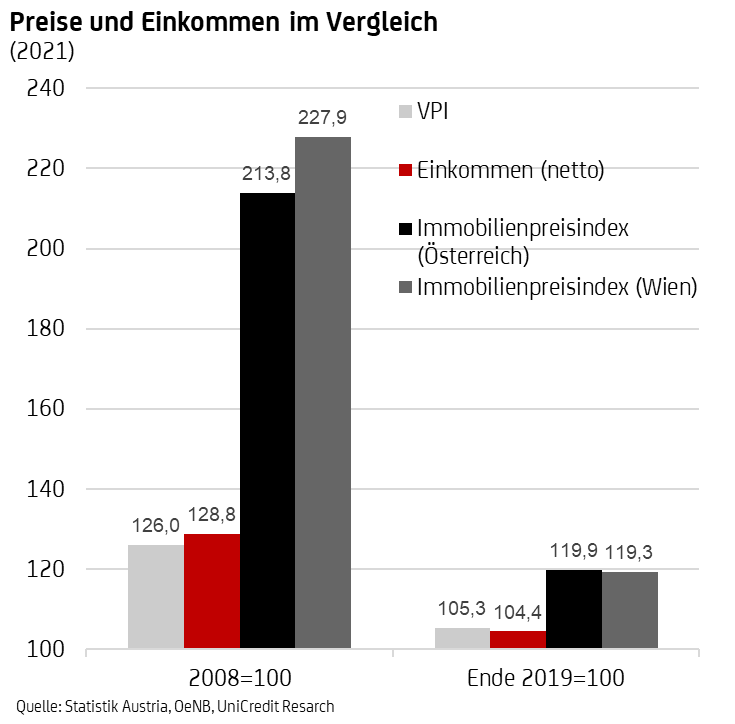

Die Preise für Wohnimmobilien steigen in Österreich seit mehr als einem Jahrzehnt sehr stark an. „Seit der Finanzkrise 2008 haben sich die Immobilienpreise mehr als verdoppelt. Während der Pandemie hat sich der Aufwärtstrend sogar noch beschleunigt. Da die Entwicklung der Einkommen mit jenem der Preise nicht mithält, verteuert sich Wohnraum in Österreich laufend relativ zum Einkommen“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer und ergänzt: „Der reale Wert eines durchschnittlichen österreichischen Nettoeinkommens bezogen auf den Immobilienpreisindex hat seit der Finanzkrise um über 40 Prozent und seit Beginn der Pandemie allein um rund 13 Prozent abgenommen. Der Rückgang der Zinsen für Wohnbaukredite half zwar in den vergangenen Jahren den österreichischen Häuslbauern, konnte aber nur einen geringen Teil dieser Einbußen auffangen.“

Beschleunigte Verteuerung von Wohnraum während der Pandemie

Der anhaltend starke Wohnbedarf, die gestiegene Attraktivität einer Veranlagung in reale Werte sowie von Immobilien mit Freiflächen bzw. vom „Haus im Grünen“ während der Pandemie hat der Immobilienpreisentwicklung in Österreich im Jahr 2021 einen weiteren Schub verliehen. Nach dem kräftigen Anstieg der Preise für Wohnimmobilien gemäß dem Immobilienpreisindex der Oesterreichischen Nationalbank (OeNB) um durchschnittlich 7 Prozent im ersten Corona-Jahr 2020 haben sich die Preise im zweiten Jahr der Pandemie voraussichtlich sogar um mehr als 10 Prozent im Jahresdurchschnitt erhöht. „Der Immobilienpreisboom hat in der Pandemie einen neuen Höhepunkt erreicht. Die Immobilienpreise in Österreich liegen aktuell um fast 20 Prozent höher als zu Beginn der Pandemie. Das allgemeine Preisniveau gemessen an den Verbraucherpreisen und die durchschnittlichen Einkommen sind im gleichen Zeitraum hingegen nur um rund 5 Prozent gestiegen“, so UniCredit Bank Austria Ökonom Walter Pudschedl.

Im Durchschnitt hat sich demnach der Wert eines Jahresnettoeinkommens gemessen an den Immobilienpreisen seit Pandemiebeginn – also in nur zwei Jahren – um real 13 Prozent verringert. Für eine Eigentumswohnung von 100 m² musste 2021 ein unselbständig Beschäftigter rein rechnerisch mehr als 15 Jahresgehälter einsetzen, für ein Haus mit 100 m² rund 7,5 Jahresgehälter. Vor der Pandemie waren es um ein bis 1,5 Jahresgehälter weniger.

Die deutliche Auseinanderentwicklung der Preise für Wohnimmobilien und der allgemeinen Verbraucherpreise hat rund um die Finanzkrise 2008/2009 begonnen. Da die Einkommen weitgehend dem Anstieg der Verbraucherpreise folgten, haben sich Wohnimmobilien seitdem auch relativ deutlich verteuert. Das durchschnittliche Nettoeinkommen erhöhte sich seit 2008 um rund 28 Prozent und übertraf damit leicht den allgemeinen Preisanstieg von 26 Prozent. Die Preise für Wohnimmobilien haben sich in diesem Zeitraum jedoch mehr als verdoppelt. Der reale Wert eines durchschnittlichen Nettoeinkommens eines in Österreich beschäftigten Arbeitnehmers reduzierte sich bezogen auf den Immobilienpreisindex seit Beginn der Finanzkrise um 40 Prozent. Statt für rund 14 m² im Jahr 2008 reichte ein Jahreseinkommen 2021 nur noch zur Finanzierung von etwa 8 m² Wohnraum aus (gewichteter Durchschnitt aus Eigenheim und Eigentumswohnung).

Kompensationseffekt durch Zinsrückgang

Aufgrund des starken Rückgangs der Zinsen in den vergangenen Jahren haben sich die Kosten einer Kreditfinanzierung von Immobilien verringert. Der Zinssatz für einen Wohnbaukredit mit Fixzinssatz für 10 Jahre und mehr ist laut Statistik der OeNB von durchschnittlich 5,6 Prozent im Jahr 2008 auf 1,55 Prozent vor der Pandemie gesunken und hat Ende 2021 nur noch 1,33 Prozent betragen. Dadurch ist die monatliche Belastung für einen Kredit in Höhe von 100.000 Euro auf 20 Jahre von rund 700 auf heute nur noch 475 Euro gesunken, ist also damit um rund 30 Prozent geringer. Eine monatliche Kreditrate von 700 Euro ermöglichte knapp vor der Pandemie eine Kreditsumme von 142.800 Euro und aktuell einen Betrag von 145.650 Euro.

„Die günstigeren Finanzierungsbedingungen haben der Verteuerung von Immobilien in Relation zum Einkommen seit 2008 um rund 45 Prozent gedämpft. Durch die Verlangsamung des Zinssenkungstrends reduzierte sich allerdings der Effekt im Laufe der vergangenen Jahre. Seit Beginn der Pandemie betrug er nur knapp über ein Prozent. Die sinkenden Kosten einer Fremdfinanzierung, die beim Immobilienerwerb für den Eigenbedarf zumeist den Regelfall darstellt, konnten somit den Immobilienpreisanstieg zumindest teilweise abfangen. Der Preisanstieg seit 2008 reduziert sich, betrug jedoch trotzdem noch rund 70 Prozent, jener seit Beginn der Pandemie noch 12 Prozent“, so Pudschedl.

Mieten ebenfalls deutlich gestiegen, aber im Vergleich zu Kauf weniger stark

Seit 2008 sind die Mieten um rund 60 Prozent gestiegen. Das entspricht einem jährlichen Anstieg von 3,7 Prozent. Damit liegt dieser nicht nur klar über der allgemeinen Inflation von 1,8 Prozent, sondern auch über den nominellen Einkommenszuwächsen in diesem Zeitraum von durchschnittlich fast 2 Prozent pro Jahr. Die Immobilienpreise sind seit der Finanzkrise durchschnittlich um 6,2 Prozent jährlich angestiegen.

„Auch die Mieten haben sich in Relation zum Einkommen seit der Finanzkrise spürbar erhöht. Der reale Wert eines durchschnittlichen österreichischen Nettoeinkommens bezogen auf den Mietpreisindex hat seit der Finanzkrise um über 20 Prozent abgenommen. Da sich die Immobilienpreise in diesem Zeitraum hingegen mehr als verdoppelt haben, ist Mieten relativ zu Kauf weniger stark gestiegen“, so Pudschedl.

Nachlassen der Preisdynamik erwartet

Die Verteuerung von Wohnraum in Relation zum Einkommen, die bevorstehende Zinswende und ein abnehmender Wohnbedarf sprechen für ein Nachlassen der Rallye am österreichischen Wohnimmobilienmarkt. „Der Höhepunkt der Preisdynamik scheint überschritten, doch der bestehende Veranlagungsdruck unterstützt den heimischen Wohnimmobilienmarkt weiterhin. Das klassische Investorenmotiv, die Absicherung des Vermögens gegen Inflation durch die Flucht in Sachwerte bleibt weiterhin im Vordergrund. Neben dem Wunsch nach Sicherheit wird dies die Nachfrage nach Wohnimmobilien vorerst weiter antreiben, die Preise anheizen und die Verteuerung von Wohnraum weiter erhöhen, doch zumindest weniger stark als 2021“, meint Bruckbauer abschließend.

Weitere Informationen unter: Wohnraum wurde 2021 in Relation zum Einkommen deutlich teurer, UniCredit Bank Austria, Jänner 2022