US-Banken eröffnen die langersehnte Berichtssaison

21.07.2022 | 16:49

Traditionsgemäß eröffneten die US-Großbanken letzte Woche (KW 28, 2022) die Berichtssaison in den USA. Kritisch wurden die Zahlen von Investmenthäusern wie „Goldman Sachs“ und „JPMorgan & Chase“ von den Analysten erwartet. Der negative Konsens bezüglich der Quartalsergebnisse entstammt vor allem dem trüben Ausblick, den viele der Firmenmanager aufgrund steigender Rezessionsängste geäußert hatten. Umso größer waren die teils zu beobachtenden Kursschwankungen der Finanztitel an den Aktienmärkten, da die Ergebnisse durchwachsend ausgefallen sind.

Es stellt sich nun die Frage, ob eine Trendwende auf Basis der veröffentlichten Zahlen in Aussicht stehen könnte.

Multi Aktienanleihen mit Barriere (Worst-Of)

Wie haben die Banken abgeschnitten?

Die historisch hohen Gewinne des letzten Jahres (2021), welche zu großen Teilen dem Investmentbanking-Segment entstammten, konnten erwartungsgemäß nicht wiederholt werden. Zurückzuführen ist dies vor allem auf den Rückgang im einst florierenden Geschäft mit Unternehmensfusionen und IPOs (Initial Public Offering). Diese Tatsache belegt auch ein vor kurzem veröffentlichter Report der Wirtschaftsprüfungsgesellschaft „Ernst&Young“ (30.06.2022). Laut diesem IPO-Bericht wagten im zweiten Quartal dieses Jahres rund 65 Prozent weniger Unternehmen den Sprung aufs Börsenparkett, als es noch vor einem Jahr der Fall war.

Demgegenüber konnten vereinzelt Banken wie „Goldman Sachs“ und die „Citigroup“ durch ihre unerwartet hohen Krediteinnahmen glänzen, welche die Rückgänge im Investmentbereich teilweise kompensierten.

Die Nachhaltigkeit des Wachstums der Krediteinnahmen bleibt allerdings offen. Auf der einen Seite konnten die Banken davon profitieren, dass die Federal Reserve (FED) den amerikanischen Leitzins seit Jahresbeginn von 0 Prozent, auf eine Spanne von 1,5 bis 1,75 Prozent angehoben hat (Stand 20.07.2022). Dies spiegelte sich in den unerwartet hohen Gewinnen im Bereich der Verbraucherkredite wider. Inwieweit auf der anderen Seite die Kreditqualität, aufgrund einer drohenden Rezession, leiden könnte und künftige Rückstellungen erfordert, bleibt abzuwarten.

Ein prominentes Beispiel, welches diese Sorge im Ansatz bereits verdeutlicht, ist das Investmenthaus „JPMorgan & Chase“. Die Bank hatte im letzten Quartalsbericht eine erhöhte Rückstellung für drohende Kreditausfälle, sowie ein eingestelltes Aktienrückkaufprogramm ausgewiesen. Ersteres schmälerte zusätzlich den zurückgelaufenen Gewinn und wurde entsprechend negativ von Marktteilnehmerinnen- und Teilnehmern gewertet.

Ein Licht am Ende des Tunnels?

Gewiss leiden die Bewertungsmultiplikatoren der Banken derzeit unter den anhaltenden Rezessionsängsten und einem damit einhergehenden Rückgang des Wirtschaftswachstums. Neben dem positiv ausgefallenen Kreditgeschäft könnten weitere Indikatoren auf robuste Ergebnisse in der Zukunft hinweisen und sich kurz- bis mittelfristig kursstützend auf die Großbanken auswirken.

Ende Juni (2022) führte die FED den jährlichen Banken Stress-Test durch. Diese Prüfung stellt fest, ob die Banken über genügend Puffer verfügen, um in Zeiten des wirtschaftlichen Abschwungs zu operieren. Jenen Stress-Test konnten die Banken makellos absolvieren und zeigten sich robust gegenüber potenziellen Aktienkurseinbrüchen am Kapitalmarkt, steigender Arbeitslosenquote oder kollabierender Immobilienpreise.

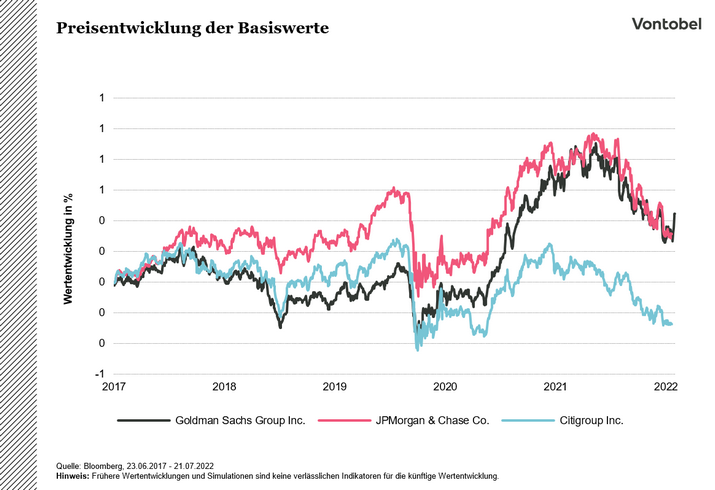

Anlegerinnen und Anleger können durch die 10,25% p.a. Multi Aktienanleihe mit Barriere (Worst-Of) Quanto auf Citigroup, Goldman Sachs und JPMorgan Chase an einer potenziellen Trendwende in der Banken-Branche partizipieren.

Multi Aktienanleihen mit Barriere (Worst-Of)

Vontobel Zertifikate