Wie man sich auf eine Rezession vorbereitet

16.08.2019 | 09:06

Rezessionen sind eine wirtschaftliche Realität. Es ist auch sehr schwierig, sie mit irgendeiner Genauigkeit vorauszusagen. Sie beginnen in der Regel, bevor jemand überhaupt weiß, dass sie eintreten und enden, bevor die Wirtschaftswissenschaftler genügend Daten haben, um zu wissen, dass sie durch sind. Außerdem sind sie meist auch ziemlich kurz. Seit dem Ende der Weltwirtschaftskrise gab es 13 Rezessionen in den USA, von denen 9 weniger als ein Jahr andauerten.

Doch die individuellen Auswirkungen einer Rezession können viel größer und anhaltender sein. Sie könnten den Menschen, die nicht bereit sind, die kurzfristigen Auswirkungen zu überstehen und schnell wieder auf die Beine zu kommen, dauerhaften finanziellen Schaden zufügen. Millionen von Amerikanern haben sich noch immer nicht von der Finanzkrise 2008 – 2009 erholt. Viele werden es nie tun.

Alles in allem, es ist nicht nur wichtig, sondern notwendig, Maßnahmen zu ergreifen, um dich und deine Familie vor den möglichen Folgen einer Rezession zu schützen. Lass uns einen genaueren Blick auf das werfen, was eine Rezession ist, wie sie gemessen wird und was du machen kannst – ab heute –, um sicherzustellen, dass du so gut vorbereitet wie möglich auf die nächste Rezession bist.

Was ist eine Rezession?

Eine Rezession wird im Allgemeinen als eine Verlangsamung der Konjunktur angesehen, gemessen am BIP (Bruttoinlandsprodukt), die zwei aufeinander folgende Quartale oder länger dauert. Das National Bureau of Economic Research (NBER) bietet eine umfassendere Definition von Rezession:

Eine Rezession ist ein bedeutender Rückgang der Konjunktur, der sich über die gesamte Wirtschaft erstreckt und mehr als ein paar Monate andauert und normalerweise am realen BIP, am realen Einkommen, an der Beschäftigung, an der Industrieproduktion und an den Umsätzen im Groß- und Einzelhandel sichtbar ist. Eine Rezession beginnt kurz nachdem die Wirtschaft einen Höchststand erreicht hat und endet mit dem Tiefpunkt der Wirtschaft.

Das NBER misst die Konjunktur nicht nur beim BIP und benötigt auch keine zwei Quartale Rückgang, um den Beginn einer Rezession zu markieren. Die Finanzkrise ist ein interessantes Beispiel dafür, warum das wichtig ist. Laut dem NBER ist das BIP im Dezember 2007 und im ersten Quartal 2008 gesunken, wuchs jedoch im zweiten Quartal, bevor es im dritten und vierten Quartal 2008 und im ersten Quartal 2009 wieder zurückging.

Das mag wie eine Unterscheidung ohne Unterschied erscheinen, zumal sie oft nachträglich verwendet wird, um die Phasen von Rezession und Erholung zu identifizieren. Bis zu einem gewissen Grad ist das wahr; diese Maßnahmen tun nicht viel Gutes, um eine bereits eingetretene Rezession anzugehen. Andererseits kann die Erforschung von Rezessionen und den verschiedenen Maßnahmen, die erkennen können, wann sich die Wirtschaft verlangsamt oder von der Rezession bedroht ist, den Ökonomen und politischen Entscheidungsträgern helfen, zukünftige Rezessionen schneller und effektiver anzugehen.

Historisch gesehen haben Rezessionen im Durchschnitt etwa anderthalb Jahre gedauert, doch in jüngster Zeit waren sie tendenziell kürzer. Seit 1945 hat die durchschnittliche Rezession in den USA weniger als ein Jahr gedauert.

Was sind die realen Auswirkungen einer Rezession?

Über die reine Lehrbuchdefinition hinaus bedeuten Rezessionen echten wirtschaftlichen Schaden. Darüber hinaus ist das Ende einer Rezession gekennzeichnet durch eine Rückkehr zum Wirtschaftswachstum und nicht durch die vollständige Erholung der Wirtschaft auf ein Niveau vor der Rezession. Mit anderen Worten, die von einer Rezession betroffenen Menschen haben oft Schwierigkeiten noch lange, nachdem die Ökonomen gesagt haben, dass die Rezession vorbei ist.

So erlebten die USA in den Jahren 1990 und 1991 eine relativ leichte Rezession, die nur acht Monate dauerte und einen Rückgang des BIP von nur 1,4 % zur Folge hatte. Doch während die Wirtschaft wieder auf Wachstumskurs kam, stieg die Arbeitslosigkeit 16 Monate nach dem Ende der Rezession mit einem Höchststand von 7,8 % weiter an. Einen ähnlichen Trend verzeichneten wir in der Rezession Anfang der 2000er Jahre, als die Arbeitslosenquote mehr als eineinhalb Jahre nach dem Ende der Rezession ihren Höhepunkt erreichte.

Die Arbeitsplatzverluste, die durch die Finanzkrise verursacht wurden, sind ein eindrucksvolles Beispiel dafür, wie lange einzelne Probleme nach einer Rezession dauern können. Technisch gesehen kehrte die Wirtschaft in der zweiten Jahreshälfte 2009 zum Wachstum zurück, und die Arbeitslosenquote erreichte vier Monate später ihren Höhepunkt. Das ist eine relativ “schnelle” Zeit, in der die Arbeitslosigkeit ihren Höhepunkt erreicht und wieder abnimmt. Sicher, es war gut, dass wieder Arbeitsplätze geschaffen wurden, doch die Arbeitslosenquote erreichte mit 10 % ihren Höchststand und war damit doppelt so hoch wie zu Beginn der Rezession.

Darüber hinaus ist die Arbeitslosigkeit zwei weitere Jahre lang bei oder über 9 % geblieben und nicht wieder auf den Vorrezessionswert von 5 % oder unter dem von September 2015 zurückgegangen. Das sind sechs Jahre mit hoher Arbeitslosigkeit. Mit anderen Worten, obwohl die Rezession technisch vorbei war, bedeutete eine langsame Erholung des Arbeitsmarktes, dass Millionen von Amerikanern weiterhin heftige Probleme hatten.

Die Auswirkungen einer lang anhaltend hohen Arbeitslosigkeit sind vielfältig. Die durchschnittlichen Einkommensquoten der Haushalte zeigen, wie stark diese von der schwachen und langsamen Erholung betroffen waren:

DATENQUELLE: FEDERAL RESERVE BANK OF ST. LOUIS.

Das durchschnittliche Haushaltseinkommen in den USA sank nach der Finanzkrise um fast 10 %, was direkt darauf zurückzuführen ist, dass die Arbeitslosenquote über einen längeren Zeitraum fast doppelt so hoch war wie im langjährigen Durchschnitt. Darüber hinaus wurde ein großer Teil der Bevölkerung als “unterbeschäftigt” bezeichnet, da dieser einen Arbeitsplatz mit weitaus geringerem Lohn oder weniger Stunden als vor der Rezession angenommen hatte.

Wie könnte dies im Einzelfall aussehen? Nehmen wir an, du bist ein durchschnittlicher Amerikaner, zwischen 45 und 54 Jahren alt, verheiratet und mit Kindern. Heute hast du etwa 50.000 US-Dollar für den Ruhestand (laut Vanguards How America Saves 2019) und knapp 16.000 US-Dollar an Ersparnissen zur Seite gelegt, laut Bankrate.com. Wenn du jünger oder Single bist, stehen die Chancen gut, dass du viel weniger hast.

Einfach ausgedrückt, werden 16.000 US-Dollar an Ersparnissen – was viel mehr ist als das, was Millionen von uns gespart haben – die Lebensmittel-, Unterkunft- und Transportkosten für die meisten Familien für mehr als ein paar Monate nicht decken.

Für wie lange würden dir deine bestehenden Ersparnisse und das Arbeitslosengeld reichen, wenn du deinen Job verlierst? Könntest du außerdem vermeiden, das Geld, das du für den Ruhestand gespart hast, nicht zu nutzen, bevor dir das Geld ausgeht oder du einen neuen Job findest? Denk daran, dass du eine 20-prozentige Strafe für vorzeitige Auszahlungen von den meisten Rentenkonten zahlen wirst, plus Einkommenssteuer, sodass der heutige Saldo in der realen Welt für eine wesentlich kürzere Zeit reichen würde. Das heißt, vorausgesetzt, dass die Kurse nicht nachgeben; denk daran, dass die Börse in der Regel während einer Rezession stark fällt.

Jetzt, da du deine eigene Situation bedacht hast, wie finanziell vorbereitet bist du für die nächste Rezession?

Die ersten beiden Schritte bei der Vorbereitung auf eine Rezession

Wenn es um die Vorbereitung auf unerwartete finanzielle Ereignisse geht, gibt es zwei Dinge, die du tun könntest, die den größten Einfluss auf deine Fähigkeit haben, diese zu überstehen und am Ende ohne Schaden zu sein. Die beiden Dinge, die du zuerst tun musst, sind:

- Notfall-Ersparnisse aufbauen,

- Hochverzinsliche Schulden abzahlen und andere Schulden auf ein Minimum beschränken.

Lass uns einen genaueren Blick darauf werfen, warum das bei weitem die beiden wichtigsten Dinge sind, die jeder tun sollte.

Notfall-Ersparnisse aufbauen

Dies ist der offensichtlichste Schritt, den du tun solltest, und es ist einer, den du sicherlich in jedem anderen Artikel gesehen hast. Dir ist vielleicht nicht so klar, wie viel du hättest sparen sollen. Es gibt keine einheitliche Antwort auf diese Frage, die zu jedem passt, doch es gibt einige ziemlich gute Grundregeln, die zu befolgen sind.

Im Allgemeinen wird empfohlen, genug Geld gespart zu haben, um mindestens sechs Monate die Ausgaben zu decken. Das bedeutet genug Geld, um dein Haus und die Nebenkosten, grundlegende Notwendigkeiten wie Nahrung und Körperpflege und andere finanzielle Verpflichtungen wie Autokredite und Versicherungszahlungen zu decken.

Obwohl du bei einigen Positionen etwas flexibel sein könntest (du könntest zum Beispiel den Thermostat so einstellen, dass er den Energieverbrauch senkt und die Restaurantbesuche eliminieren, und Transportkosten reduzieren, wenn du nicht pendeln müsstest), um die Ausgaben zu senken, wenn du ohne Job bist oder wenn dein Einkommen sinkt, sind viele wiederkehrende Ausgaben relativ fixe Kosten. Außerdem steigen einige Ausgaben – wie z. B. die Krankenversicherung – oft, wenn du deinen Job verlierst, da du keinen Arbeitgeber mehr hast, der einen Teil der Kosten übernimmt.

Mit anderen Worten, nimm dir die Zeit, ein genaues Maß dafür zu entwickeln, was deine Ausgaben wirklich wären, wenn du deinen Job verlieren würdest.

Der nächste Schritt ist der schrittweise Aufbau deiner Notfall-Ersparnisse. Es kann ein Jahr oder sogar länger dauern, bis genügend Geld gespart ist, um die Marke von sechs Monaten zu erreichen. Das ist in Ordnung; setz einfach das Ziel und mach einen Plan. Sobald du genug Geld gespart hast, um deine Kosten für sechs Monate zu decken, spare weiter mit dem Ziel, die Ausgaben für ein Jahr decken zu können. Das gilt insbesondere, wenn du ein Haus hast oder wenn Angehörige bei dir wohnen. In Wirklichkeit sind deine finanziellen Verbindlichkeiten in solchen Situationen höher, und du willst die Ressourcen zur Hand haben, um mit dem Unerwarteten zurechtzukommen.

Bist du frustriert, dass deine Notfall-Ersparnisse kaum Ertrag bringen? Dann solltest du dir folgende Frage stellen: Würdest du nur eine Rettungsweste kaufen, die auch als Smoking funktioniert? So fantastisch wie das auch sein mag, nein. Der Zweck von Notfall-Ersparnissen ist es, im Notfall da zu sein, nicht um tolle Renditen zu erzielen. Sicher, du solltest das Geld in einem Bankkonto haben, das die beste Rendite bringt. Kaufe jedoch keine ertragsstarken Aktien, weil du keine 3 % von der Bank bekommst.

Die Schulden auf ein Minimum reduzieren (und die hochverzinslichen Schulden so schnell wie möglich abbezahlen)

Schulden können bei verantwortungsvollem Umgang ein wunderbares finanzielles Instrument sein. Zum Beispiel ist der Kauf eines Hauses oder eines Autos ohne Darlehen für die meisten von uns unmöglich. Darüber hinaus ist die Nutzung der Vorteile einer zinsgünstigen (oder sogar zinslosen) Finanzierung zum Kauf eines Geräts oder eines anderen großen Artikels auch eine sinnvolle Verwendung des Geldes von jemanden anderen. Ich persönlich bin auch ein großer Fan von Kreditkarten-Belohnungsprogrammen. Geld an der Tankstelle oder im lokalen Kaufhaus zurückzubekommen, ist für mich etwas Selbstverständliches.

Wenn Schulden Schaden anrichten – besonders während einer Rezession, wenn deine finanziellen Ressourcen möglicherweise knapper sind – ist das teuer und nicht vorteilhaft. Die Verwendung von Kreditkarten zum Kaufen von Gegenständen, für die du kein Geld hast und die du am Ende des Abrechnungszeitraums nicht bezahlen kannst, ist eine der finanziell destruktivsten Maßnahmen, die du ergreifen könntest.

Hier ist ein Beispiel. Der durchschnittliche Kreditkartenzinssatz beträgt fast 17 %. Wenn du eine durchschnittliche Karte mit 1.000 US-Dollar belastest und nur die Mindestzahlung leistest (normalerweise 2 % des Restbetrags oder mindestens 25 US-Dollar), gibt ein praktischer Kreditkartenrechner an, dass du in fünf Jahren 1.486 US-Dollar für die Rückzahlung dieser 1.000 US-Dollar ausgeben müsstest.

Indem du hochverzinzliche Schulden tilgst und andere Schulden auf ein Minimum beschränkst (Pro-Tipp: Kaufe ein Auto und behalte es; lease nicht alle paar Jahre ein neues), wirst du dir und deiner finanziellen Situation zwei Gefallen tun:

- Du wirst weniger Geld ausgeben, um Dinge zu kaufen, die du brauchst (und weniger Dinge kaufen, die du nicht brauchst)

- Du wirst deine monatlichen Ausgaben reduzieren, was bedeutet, dass du nicht so viel Geld für Notfall-Ersparnisse zur Seite legen müsstest.

Drei weitere Dinge, die dir helfen könnten, dich auf eine Rezession vorzubereiten

Sobald du einen Plan umgesetzt hast, um Notfall-Ersparnisse aufzubauen und Schulden zurückzuzahlen, ist es an der Zeit, Maßnahmen zu ergreifen, die noch weiter gehen könnten, um deine langfristige finanzielle Zukunft zu verbessern:

- Deinen beruflichen Mehrwert steigern,

- Dein Portfolio auf der Grundlage deiner Ziele und nicht auf der Grundlage des Marktverhaltens optimieren,

- Einen Plan implementieren, der dir hilft, von einem Marktcrash zu profitieren.

Lass uns einen genaueren Blick auf jedes dieser Elemente werfen.

Deinen beruflichen Mehrwert maximieren

Einer der größten Probleme, mit denen viele Menschen seit der letzten Rezession Problemen hatten, war die Wiedererlangung eines ähnlichen Beschäftigungs- und Einkommensniveaus. Zusätzlich zum Verlust von Chancen, da viele Unternehmen untergegangen oder kleiner geworden sind, haben viele Unternehmen gelernt, wie man mehr Arbeit mit weniger Mitarbeitern macht und Technologie und Automatisierung nutzt, um den Personalbedarf zu reduzieren.

Viele der am schnellsten wachsenden Bereiche benötigen Arbeitskräfte mit Fähigkeiten und Ausbildung, die es zu deren Schulzeiten vielleicht gar nicht gegeben hat, und die Art der Arbeit, die du derzeit verrichtest, ist möglicherweise nicht mehr so wichtig oder notwendig wie in der Vergangenheit. Wenn das bei dir der Fall ist, kann es an der Zeit sein, Schritte zu unternehmen, um dich selbst wertvoller zu machen.

Dies könnten neue Qualifikationen oder Schulungen in deinem derzeitigen Beruf sein, um deinen Wert für deinen Arbeitgeber (oder sogar einen Wettbewerber) zu erhöhen, oder es könnte an der Zeit sein, einen Stellenwechsel in einem stark nachgefragten Bereich zu erkunden, während die Wirtschaft in guter Form ist und es Möglichkeiten gibt. Sicher, es kann beängstigend sein, von dem bekannten Faktor deines bestehenden Jobs wegzugehen. Die beste Zeit, eine Veränderung vorzunehmen, ist, wenn du die Vorteile einer laufenden Beschäftigung und die Unterstützung einer gesunden Wirtschaft hast. Einfach ausgedrückt, ist es einfacher, einen besseren Job in einer guten Wirtschaft zu finden, als einen Job während oder direkt nach einer Rezession zu finden.

Dein Portfolio langfristig Perspektive aufbauen

Wirf einen Blick auf die untenstehende Grafik, die zeigt, wie der Markt in Rezessionen tendenziell fällt:

SPX-Daten von YCharts.

Seit 1990 haben die USA drei Rezessionen erlebt, und jedes Mal fiel der Aktienmarkt um mehr als 10 %. In den beiden jüngsten Rezessionen verlor der Aktienmarkt mehr als 30 % seines Wertes vom Höchststand bis zum Tiefpunkt. Die Sache ist die, dass das in den meisten Rezessionen völlig normal ist.

Darüber hinaus ist es auch völlig normal, dass sich der Markt relativ schnell erholt.

Leider ist einer der größten Fehler, die Menschen während einer Rezession machen, ihre Aktien oder Investmentfonds zu verkaufen, oft nachdem der Markt bereits stark gefallen ist, weil sie erwarten, dass er noch weiter fallen wird. Leider führt das für die meisten Menschen selten zum versierten “Kaufen, wenn der Kurs tief ist”. Häufiger beginnt sich der Aktienmarkt zu erholen, bevor die Menschen bereit sind, wieder zu investieren, was dazu führt, dass sie die Erholung des Marktes verpassen.

Portfolio zum Schutz deines Vermögens aufteilen

Wie die obige Grafik zeigt, fällt der Aktienmarkt in Rezessionen (und oft auch zu anderen Zeiten, wenn es keine Rezession gibt). Diese Rückgänge können schnell und unvorhersehbar erfolgen; selbst die besten Investoren erkennen sie oft nicht. Außerdem ist die Erholung – wenn die Börse wieder nach oben geht – ebenso unvorhersehbar. Deshalb wirst du diese Einbrüche nie erraten; wahrscheinlicher ist es, dass du einfach in der Nähe des Tiefes verkaufst und den Markt beobachtest, bis er wieder nach oben geht.

Man sollte Aktien aber auch nicht meiden. Im Gegenteil, die Grafik oben zeigt, warum du Aktien kaufen solltest, doch nur mit einer langfristigen Perspektive. Denk an mehr als fünf Jahre oder, besser noch, Jahrzehnte. Mit einem “Kaufen und Halten”-Ansatz machst du nicht den Fehler, im schlimmsten Fall zu verkaufen und die Erholung des Marktes zu verpassen.

Es wurde oft gesagt, dass das kurzfristige Risiko von Aktien, die Volatilität, die wir in Zeiten der Unsicherheit sehen, der “Eintrittspreis” für den Aktienmarkt ist. Wenn du einfach wartest und nicht bei jedem Anzeichen eines Abschwungs verkaufst, ist es ein Preis, den du nicht zahlen müsstest. Eine der besten Möglichkeiten, in der nächsten Rezession nicht zu verkaufen, ist, einen Teil deines Portfolios in niedrig volatile Anlagen wie Anleihen zu investieren. Der Unterschied zwischen den Aktien und Anleihen besteht darin, dass du bei Aktien ein Miteigentümer eines Unternehmens bist, während eine Anleihe ein Darlehen ist.

Dieser Unterschied ist der Grund, warum Aktien und Anleihen in der Volatilität stark variieren. Einfach ausgedrückt, ist der Wert einer Anleihe sehr einfach zu messen: der US-Dollar-Betrag der Anleihe plus der Betrag der Zinsen, die sie vor der Fälligkeit einbringen wird. Solange das die Anleihe ausgebende Unternehmen solvent bleibt, bleibt die Anleihe wertbeständig.

Aktien hingegen sind spekulativer Natur, wobei die Investoren stark voneinander in dem abweichen, was sie denken, was ein bestimmtes Unternehmen wert ist. Wenn man die Unsicherheit einer Rezession hinzufügt, überreagieren die Menschen oft vor Angst und beschließen, ihre Aktien zu einem Kurs zu verkaufen, der sich schließlich als Schnäppchenpreis erweist. Der Besitz von Anleihen ist eine gute Möglichkeit, dein Risiko vor dieser Volatilität zu verringern.

Warum kann man nicht einfach nur Anleihen besitzen, fragst du dich? Anleihen sind als Anlageklasse wertbeständiger, doch das anhaltende Niedrigzinsumfeld, in dem wir uns seit 10 Jahren befinden, macht sie auch langfristig zu einem renditeschwachen Vermögenswert.

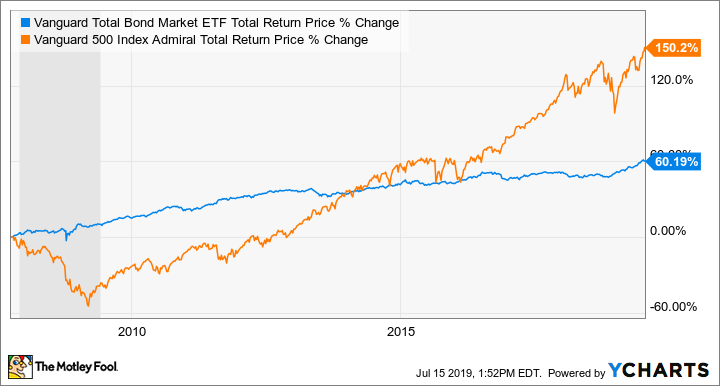

Anleihen zu besitzen wird dir helfen, die kurzfristigen Einbrüche zu vermeiden, doch du wirst auch alle langfristigen Gewinne verpassen. Hier ist eine Grafik, um das zu demonstrieren:

BND-Gesamtrendite-Kursdaten von YCharts.

Die obenstehende Grafik beginnt im Oktober 2007, als der Aktienmarkt vor der Finanzkrise seinen Höhepunkt erreichte. Obwohl die Anleihen – repräsentiert durch den Vanguard Total Bond Market ETF (WKN:A0NDKC), eine diversifizierte Mischung aus Investment-Grade-Unternehmens- und US-Treasury-Anleihen – für einige Jahre während und unmittelbar nach der Rezession die überlegene “Verlustvermeidung” waren, haben die Aktien – repräsentiert durch den Vanguard S&P 500 Indexfonds (WKN:A1JX53) – das weitaus bessere langfristige Ergebnis erzielt und lieferten mehr als das Doppelte der Renditen von Anleihen.

Was sollte ein Investor also tun? Berücksichtige deine kurz- und langfristigen Ziele und investiere entsprechend. Wenn du in den nächsten Jahren einige große Investitionen machen musst, solltest du diese Ressourcen in hochwertige Anleihen investieren. Du könntest einige der Vorteile von Aktien verpassen, doch du wirst während einer Rezession oder eines Marktcrashs nicht dein ganzes Geld in einem volatilen Aktienkorb haben.

Im Allgemeinen gilt: Je weiter du vom Ruhestand entfernt bist, desto weniger solltest du in Anleihen investieren. Doch wenn du kurz vor der Rente stehst (oder für das College eines Kindes oder ein anderes Finanzziel bezahlst), sollten du deine Anleihen schrittweise erhöhen.

Für jüngere Investoren kann das bedeuten, dass sie noch keine Anleihen besitzen – im Alter von 42 habe ich ein Portfolio ohne Anleihen – solange du es vermeiden kannst, zu verkaufen, wenn der Markt zusammenbricht.

Du solltest während einer Rezession kaufen

Während Marktrückgänge oft mit realen Krisen wie Rezessionen verbunden sind, die mit realen Auswirkungen einhergehen, bieten sie uns auch einige der besten Möglichkeiten, Aktien zu kaufen. Aus diesem Grund kann es hilfreich sein, einen kleinen Geldbetrag auf deinem Investmentkonto oder Alterskonto zur Verfügung zu haben, damit du kaufen könntest, wenn der Markt fällt.

Was ist ein angemessener Betrag? Eine Reihe von Faktoren können es von Person zu Person sehr unterschiedlich machen, einschließlich der Größe deines Portfolios, ob du noch arbeitest und regelmäßig neues Geld auf deine Konten einzahlst, und wie kurz vor der Rente oder vor einem anderen finanziellen Bedarf stehst. Doch im Allgemeinen ist es ein angemessen, 5 % deines Portfolios speziell für Investitionen vorzusehen, wenn der Markt um einen bestimmten Betrag fällt. Dieser Betrag kann ein wenig mehr oder weniger sein, je nach deinen persönlichen Vorlieben und Regeln.

Es ist keine gute Idee, alle deine Käufe für Marktrückgänge zu reservieren. Das würde dazu führen, dass du die meiste Zeit des letzten Jahrzehnts damit verbracht hättest, Geld zu sparen und auf dem Geld zu sitzen, während der Markt weiterhin immer höher und höher marschiert ist. Wenn der S&P 500 gegenüber dem derzeitigen Niveau um 50 % fallen würde, wäre er immer noch 25 % höher als zu dem Zeitpunkt, als der Markt vor der Großen Rezession seinen Höhepunkt erreichte.

Es ist auch hilfreich, einige Richtlinien zu implementieren, damit du weißt, wann du handeln solltest. Zwei, die ich identifiziert habe, um opportunistisch zu investieren, waren bei Marktrückgängen von 20 % und 30 %.

Warum 20 % und 30 % Rückgang? Denn im Durchschnitt fällt der Markt etwa alle vier Jahre um 20 %, während wir einen Rückgang von 30 % etwa einmal pro Jahrzehnt sehen. Das bedeutet, dass sie sowohl häufig als auch bedeutend genug sind, um dich dazu zu bringen, etwas Geld für sie zu reservieren.

So fiel beispielsweise der S&P 500 von Anfang Oktober bis 24. Dezember 2018 um etwa 20 %, während der NASDAQ Composite noch weiter zurückging:

^SPX-Daten von YCharts.

Sechs Monate später hatten beide Indizes diese Verluste vollständig ausgeglichen, und die Investoren, die während des Ausverkaufs schnell handelten, genossen starke – und schnelle – Gewinne:

^SPX-Daten von YCharts.

Doch da der Markt nicht immer bei 20 % aufhört zu fallen und wieder nach oben geht, kann es sich lohnen, einen Teil dieses Geldes für einen größeren Ausverkauf zu reservieren.

So fiel beispielsweise der S&P 500 während der Finanzkrise von Oktober 2007 bis Juli 2008 zunächst um 20 %. Im Gegensatz zur jüngsten Erholung in den Jahren 2018 – 2019 fiel der Markt jedoch um weitere 45 %, bevor er am 9. März 2009 schließlich den Tiefpunkt erreichte. Insgesamt verlor der S&P 500 von Oktober 2007 bis März 2009 fast 60 % seines Wertes.

^SPX-Daten von YCharts.

Die Hälfte dieses Crash-Geldes bereitzuhalten, um es in einer tieferen Marktkorrektur einzusetzen, kann zwei Zwecke erfüllen. Der erste und offensichtlichste ist, dass es dir die Möglichkeit gibt, von einem noch günstigeren Aktienmarkt zu profitieren und größere langfristige Gewinne zu erzielen, wenn sich die Dinge zwangsläufig verbessern. Der zweite Zweck kann noch wichtiger sein: Er kann dir helfen, deine Emotionen zu steuern und zu vermeiden, in die Falle des Verkaufs zu tappen, weil du denkst, dass du etwas tun solltest.

Was solltest du tun, wenn der Markt um mehr als 30 % fällt? Wenn man dies aus dem Blick der Geschichte betrachtet, können wir vorhersagen, dass er in den nächsten 30 oder 40 Jahren voraussichtlich um 40 % fallen wird. Irgendwann im nächsten Jahrhundert wird der Markt wahrscheinlich wieder Hälfte oder mehr seines Wertes verlieren. Ich persönlich habe kein zusätzliches Geld für diese Ereignisse reserviert, weil sie so selten sind. Du verlierst mehr Opportunitätskosten – wie viel der Markt wächst, bevor er fällt – bevor sich das lohnt.

Wenn du dich jedoch darum bemühst, deine Emotionen in den Griff zu bekommen und einen Plan zu haben, der dich daran hindert, zu verkaufen, ist es möglicherweise sinnvoll, eine kleine Menge Geld für einen Rückgang von 40 % oder sogar 50 % vorzusehen. Auch hier würde ich nicht allzu viel beiseite legen. Der Markt dürfte das Dreifache des heutigen Kurses haben, bevor wir einen weiteren Rückgang von 50 % sehen.

Priorisieren, planen und handeln

Ich kann dir nicht genau sagen, wann die nächste Rezession stattfinden wird. Weder TV-Experten noch die besten Ökonomen. Doch wir wissen, dass es wieder passieren wird. Echte Unternehmen werden scheitern. Echte Menschen werden ihre Jobs verlieren und ihre Aktien verkaufen, nachdem der Markt zusammengebrochen ist.

Es ist auch wahr, dass viele von uns die nächste Rezession im Allgemeinen unberührt überstehen werden. Gleichzeitig ist das Risiko eines dauerhaften finanziellen Schadens – Millionen von Baby-Boomern werden wegen der Großen Rezession niemals in Rente gehen – einfach zu groß, um nichts zu tun.

Starte mit einem Plan, der auf der individuellen Situation basiert und die folgenden Prioritäten festlegt:

- Notfall-Ersparnisse aufbauen und hohe Schulden zurückzahlen,

- Deinen beruflichen Wert und die Perspektiven maximieren,

- Dein Portfolio nach deinen Zielen und nicht nach der aktuellen Marktsituation strukturieren.

Deine Prioritäten und der von dir erstellte Plan sind einzigartig für dich. Doch sobald du das alles in die Tat umgesetzt hast, sollte es dir helfen, den Schaden einer Rezession zu minimieren, dich schnell zu erholen und sogar deinen Wohlstand zu steigern. Diese einfache Handlung, einen Plan in die Tat umzusetzen – etwas für dich selbst zu tun – verbessert deine Chancen, die nächste Rezession ohne Schaden zu überstehen.

Jetzt neu: kostenlose Studie Cannabis -- Der grüne Rausch

Der aktuelle Boom im Cannabis-Markt bietet die Chance auf sehr hohe Gewinne ... doch wo gerade Goldgräberstimmung herrscht, gibt es natürlich auch Geldvernichter, um die du unbedingt einen großen Bogen machen musst. Das ist der Grund, warum Motley Fool ein ganzes Team von Analysten über Monate auf das Thema angesetzt hat -- du als Anleger brauchst dringend verlässliche Infos.

Neue Studie von The Motley Fool Deutschland „Cannabis -- Der grüne Rausch“ versorgt dich mit geballtem Wissen zum gerade startenden Boom... es wäre ein Fehler, diese Studie nicht zu kennen. Jetzt für kurze Zeit HIER kostenlos abrufen!

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 11.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt keine der erwähnten Aktien.

Motley Fool Deutschland 2019